どもども、投資を始めて丸2年が経ったさぅです!

2年前までは「投資するには証券口座が必要」というキホンのキも知りませんでした。

金融リテラシーよわよわですね。

そんな僕でも投資でお金を増やせるのか?

自身の振り返りも兼ねて、ざっくり3ヶ月ごとに運用成績を公開しています。

今までの投資に関する過去記事はこちらです。

今回は実際、2年でどれくらい資産が増減したのかゆるーく振り返っていこうと思います。

「投資って儲かるんけ?」と気になっている2年前の僕のような人たちの参考になればうれしいです。

投資の目標と大前提。

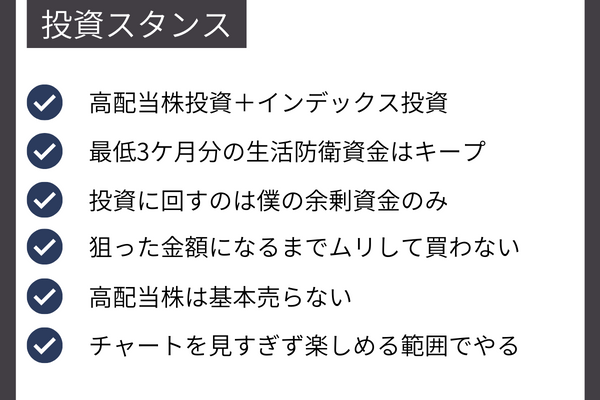

まずプロフィールと投資スタンスはこんな感じ。

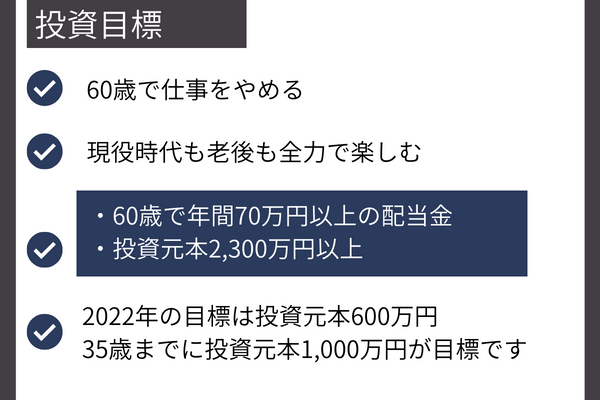

大前提として、投資でFIRE(早期リタイアすること)は目指していません。

現実的に目指せる入金力もないし、今の生活も楽しみたいので。

生活防衛資金として生活費3ケ月分を確保した上で、なるべく堅実そうな投資(高配当株投資+インデックス投資)をしています。

最終目標は「60歳で仕事をやめる!」これです。

通過点として2022年中に投資元本600万円達成を目指しています!(かなりキツいけど!)

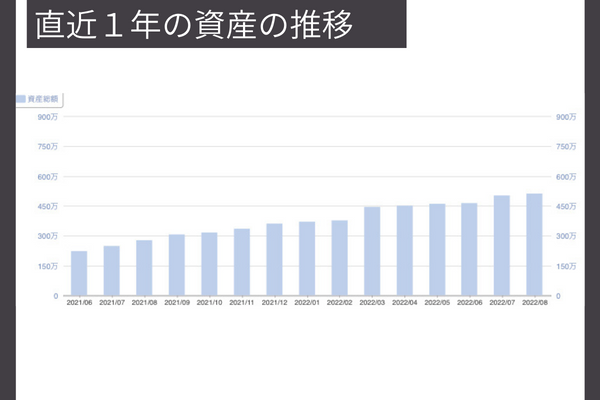

投資2年目の評価損益は+978,813円。

現状はこんな感じです。

414万円ほど株に投じて、現状97万円のプラス。

ついに投資資産が500万円を突破!

金融資産500万円ともなれば最悪夫婦2人ともが働けなくなる事態が起きても2年は持ちこたえられる金額です。安心感がありますね。

ちなみにこれは直後に急落するとも知らず、評価損益が100万円超えに舞い上がっていた頃の僕。

みんな言ってるけど今月の株はすこぶる調子がよいね!!!

まぼろしの評価益がザクザク増えてくよ~~!( ᐛ 三 ᐖ )

気づいたら大台乗ってた!!!やっぱりお金はお金があるところに集まってくるんだなぁ。資産ある人が羨ましい! pic.twitter.com/eCdaVPR0Ss

— さぅ (@Sau_IamPiero) August 18, 2022

とは言え、利益確定させていない幻の数値とは言え、2年で100万円近くのプラス。

ボーナス2回分相当の金額なので、ヒャッハー! ともなりますわ。

ま、当然それくらい減る可能性もあるんですけど。

とりあえず今は順調なのでオールオッケー!

嗚呼、このくらいのパフォーマンスを維持しつつ投資元本を増やしていきたい・・・。(願望)

2022年の5月~8月はこんなことをしました!

日本株:CDS(2169)100株購入

地元愛知県の企業の株でも買っておくか~と、CDSを購入!

技術系資料の制作受託、設計業務支援、技術システム開発などを行っている企業です。

キャピタルゲインは狙えなそうな銘柄ですが、配当金が安定かつ増加傾向なのが魅力です。

米国株:HDV5株・SPYD10株・QYLD5株買い増し

相変わらずの円安で、なかなか買おうという気がおきないんですが、下がったタイミングを狙ってちょこちょこ買っています。

密かに去年の今頃は2022年中に「HDV・SPYDを100株まで買い増すぞ」と企んでいたんですが、野望は野望のまま終わりそうです・・・。

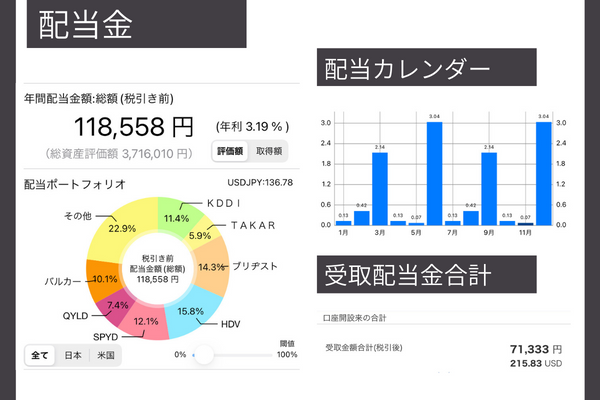

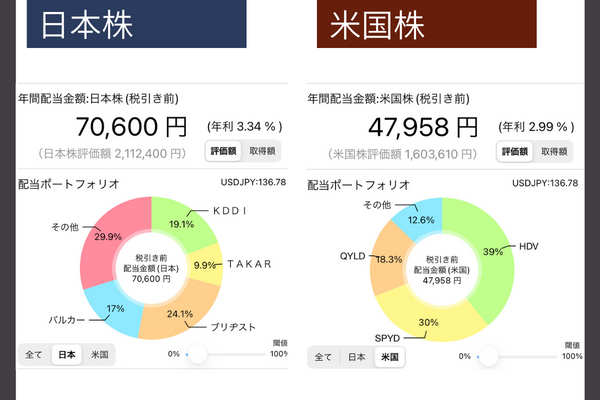

高配当株投資の現状。

高配当株はこんなスタンスです。

- 日本株は「欲しい株価になるまで買わない。買ったら原則売らない。」

- 米国株は「平均取得価額に近づいたら全力で買う!」

今の購入株リストはこんな感じです。

日本株

| 保有銘柄 | 保有数 | 年間配当金 |

| KDDI(9433) | 100 | 13,500円 |

| 日本管財(9728) | 100 | 5,400円 |

| 三菱UFJファイナンシャル(8306) | 100 | 3,200円 |

| TAKARA&COMPANY(7921) | 100 | 7,000円 |

| ニホンフラッシュ(7820) | 100 | 3,600円 |

| ブリヂストン(5108) | 100 | 17,000円 |

| 三菱HCキャピタル(8593) | 100 | 3,100円 |

| バルカー(7995) | 100 | 12,000円 |

| CDS(2169) | 100 | 5,800円 |

米国株

| 保有銘柄 | 保有数 | 年間配当金 |

| HDV | 60 | 18,701円 |

| SPYD | 65 | 14,404円 |

| VIG | 10 | 3,820円 |

| QYLD | 30 | 8,790円 |

| コカ・コーラ(KO) | 10 | 2,243円 |

年間配当金は3ヶ月前からほぼ横ばい。

配当金は高配当株をゲットしてもすぐもらえるワケではないので、2年間で受け取った税引き後の配当金はまだざっと10万円くらいです。

でも配当金でじわじわ家計が楽になっていく感覚がたまりません! 病みつきになります!

愛しの高配当株ちゃん達は今後も死ぬほど上がらない限り売却せず、大事に育てていく所存。

インデックス投資の現状。

インデックス投資(投資信託)の現状はこんな感じ。

ちなみに妻の証券口座でも妻分のつみたてnisaを設定だけして1年半くらいほったらかしてあるのですがその分は載せていません。

| 銘柄 | 時価評価額 | 評価損益 |

| 【特定口座】eMAXIS Slim米国株式 S&P500 | 246,959円 | 14,789円 |

| 【特定口座】eMAXIS Slim全世界株式(オール・カントリー) | 10,671円 | 219円 |

| 【つみたてnisa】楽天・全米株式インデックスファンド | 301,940円 | 74,460円 |

| 【つみたてnisa】eMAXIS Slimバランス(8資産均等型) | 24,762円 | 5,212円 |

| 【つみたてnisa】eMAXIS Slim米国株式 S&P500 | 449,023円 | 92,473円 |

| 【つみたてnisa】eMAXIS Slim全世界株式 | 388,325円 | 58,325円 |

| 計 | 1,421,680円 | 245,478円 |

5月終了時点と比較すると+167,939円。評価損益は+61,938円でした。

ゆっくりと着実に増えています。

今月は2023年度の税制改正で金融庁がnisaの拡充を求める(まだ決まったわけではない)というホットなニュースもありました。

拡充されてもその分つみたて額を増やすのって中々厳しいですが選択肢が増えるのは喜ばしいですね。

つみたて額増やせるようにお仕事がんばりまーす。

2年投資をして感じたこと。

ぶっちゃけ投資資産が500万円になっても生活に大きな変化はないです。

配当金も月に1万円以下でおこづかい感覚。

ただ「意識しなくても支出が減って投資にお金を回す生活が当たり前になった。」

これは大きいかなって思います。

特に贅沢しなくてもストレスもないし。

あと4ヶ月で目標の600万円達成に向かって、できる範囲でコツコツと頑張っていこうと思います。

それではまたっ! See You Again!