いよいよ2024年1月から新NISAが始まりますね!

せっかくいい機会なので、投資方針の再確認と投資戦略を練り直しました。

今回は、我が家の新NISA投資プランについて簡単にご紹介します!

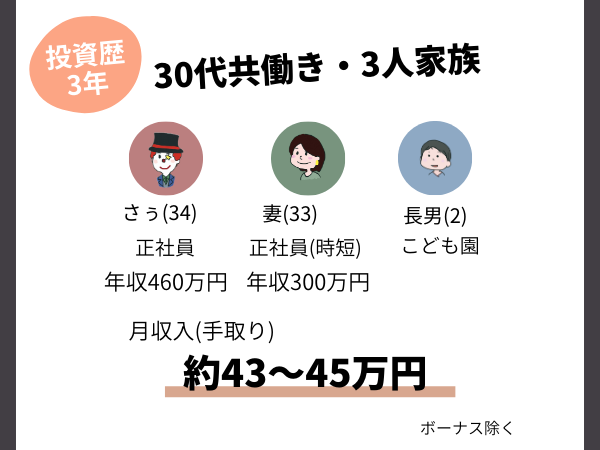

なお、現在の我が家の状況はこんな感じです。

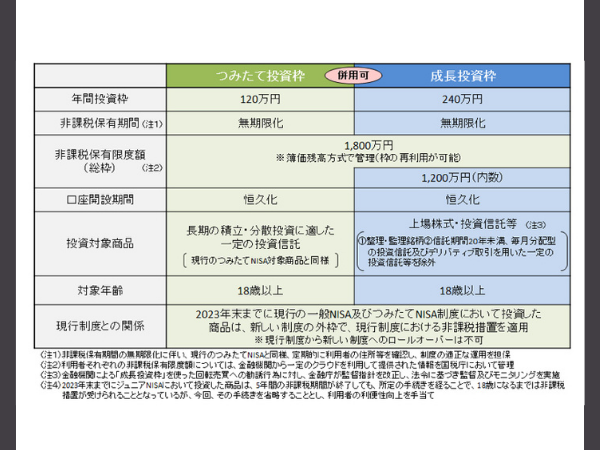

新NISA概要。

あちこちでガンガンに宣伝しているので改めて説明する必要ないかもですがNISAとは「少額非課税制度」のことです。

NISAを使えば、株の売却益や配当金等で通常取られる20.315%の税金が免除されます。

ざっとリターンが5%だとすると投資益への課税がないだけで年率1%くらいは有利です。

これだけ新NISAが話題になっている理由は、もともとあったこのお得すぎる制度がさらにパワーアップするからです。

超ざっくり言うと「やった方がお得」から「やらないと損」なレベルに進化しました。

金融庁のサイトが普通に分かりやすかったので引用します。

現行制度と比較した改良ポイントはこんな感じ。

- つみたて投資枠と成長投資枠の併用が可能

- 年間投資枠が360万円(生涯限度額1800万円)

- 非課税投資枠の再利用OK

- 非課税で投資できる期間が無制限になった

初心者さんはとにかく使いやすく改良されたことだけ分かればOKです。

常に増税がチラつく現代をサバイブするのに役立つ貴重なお得制度。しっかり使いたいですねー。

我が家的には、妻の投資分は必要があれば取り崩すつもりで運用していたので再利用できるのがうれしい!

我が家の結論、新NISAの投資プランはこれ!

今月までの僕と妻の投資プランはこうでした。

- 楽天証券で

- つみたてNISA限度額の年40万円インデックス投資

- 高配当株投資は特定口座で都度購入

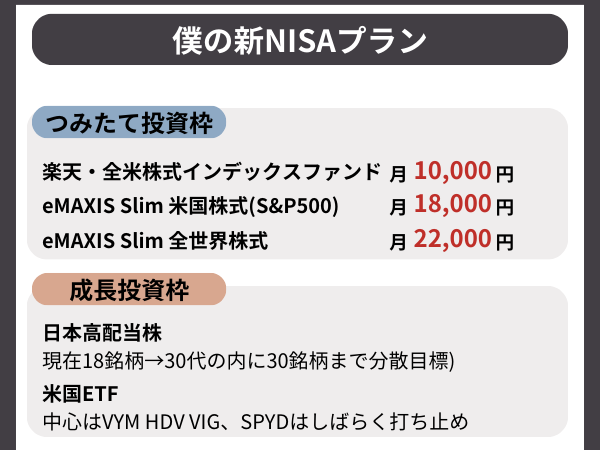

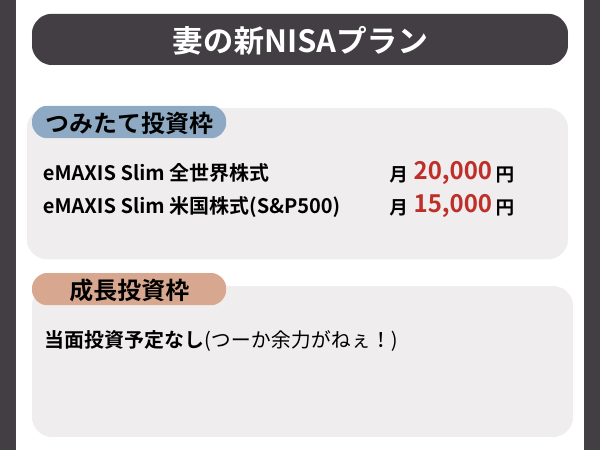

で、新NISAの投資プランはこんな感じ!

僕のシン・NISAプラン

妻のシン・NISAプラン

変更点は、購入額が増えたくらいです。(無難!)

変えたこと、変えなかったこと、その理由。

簡単になぜこのプランになったのか解説します。

まずは証券会社、楽天証券から変えません。

楽天証券も楽天経済圏も徐々に改悪されてきてますが、とは言えまだ乗り換えるほどではないと思っています。(あとシンプルに面倒くさい。)

続いて米国株か? 全世界株か? 問題。

将来どっちが儲かるのかは誰も分からないし、どっちでも合格点は取れると思うので両方買います。

まぁ全世界株だって全体のおよそ7割は米国です。

結局は浮くも沈むも米国次第といった感じ。頼むぜ、僕たちのU.S.A!

購入する投資信託を変えない理由は、少なくとも3年のつみたてNISAでそこそこの評価益が出た事実があるからです。

どもども! さぅです!2018年1月からスタートしたつみたてNISA。どうだいみんなやってるかい?この度つみたてNISAを始めて晴れて3年経過したので、現時点での結果をご報告します! [kjk_ba[…]

投資額は増えて年200万円程度になる予定です。(ただし必要があれば取り崩す妻の分含む。)

イメージは「インデックス投資と高配当株投資を50:50で年100万円ずつ投資する」感じ。

投資比率は大体「日本株・米国株・投資信託」で「4:3:3」になるように調整します。

まぁ実績を見れば米国株onlyの方が儲かるかもだけど、個人的には日本株推しです。

最速で非課税投資枠は埋め(られ)ない。

僕の投資枠では、月5万円(年60万円)とボーナスから年100万円程度を投資に回します。

あくまでも順調なら・・ですが10〜15年で僕の非課税投資枠(1800万円)を埋められる想定です。

投資は時間を味方に付けた方が圧倒的に有利!

理想を言えば「非課税投資枠で複利の恩恵を最大限受けたい」です。

できるなら年360万円の非課税投資枠を最速の5年で使い切りたかった、それが本音です。

まぁ上限が上がったとはいえ、こと投資に関しては「ムリせず自分のペースで」が一番です。

枠を埋めるまで贅沢できない、旅行も行けないなんて生活はテンション上がらない!

ギリギリ捻りだせる範囲で頑張ります!

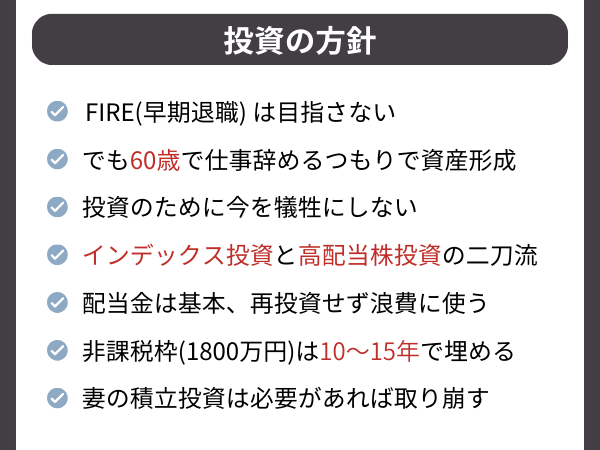

我が家のシン・投資方針。

というワケで新NISA下での我が家のシン・投資方針はこうです。

「60歳で仕事をやめる」をゴールとすると。

- 老後資金 2000万円

- 教育資金 1000万円×2人分?

この2つがNISAで用意できたら万々歳!

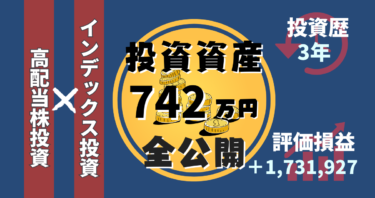

直近の目標は、35歳のうち(2025年9月まで)に投資資産1,000万円です。

一応ムリのない目標設定のつもりです・・多分。

でも来年か再来年には車買い替えたいし妻はそろそろ子ども2人目欲しそう。どうなることやら。

ちなみに今、特定口座で運用中の投資信託と含み損の高配当株はタイミング見て売却予定。

とりあえずはこんな感じでスタートします!

もちろん、我が家の状況に合わせて臨機応変にメンテしていく所存です。

それではまたっ! See You Again!