やぁやぁ投資家のみなさん、お元気?

オミクロン株が現れて株価が急落した時「コロナマジふざけんな」と黒い感情との同居生活を余儀なくされていた僕ことさぅです。

ま、でもそれもだいぶ持ち直したのでなんとかほくほく顔で無事に年を越せそうです。

使える余剰資金は使い切りました。

年内は買い増しも厳しかろうというこのタイミングで、2021年の振り返りをしていきます。

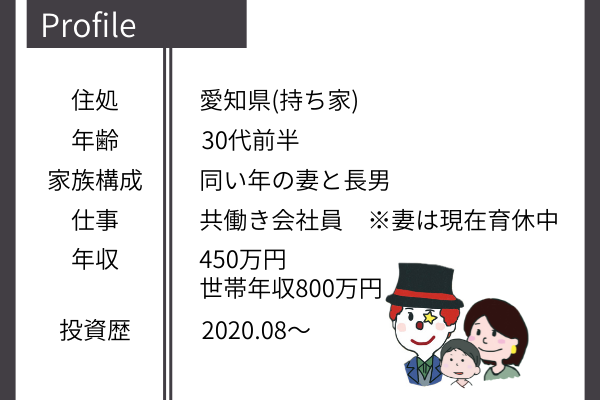

ちなみに僕のプロフィールはこんな感じ。

それと投資に関する過去記事はこちらです。

ぶっちゃけ大したことは書いてないんですけど読んでもらえたら僕が勝手に両手をあげて喜びます。

では、2021年の実績からいってみよー!

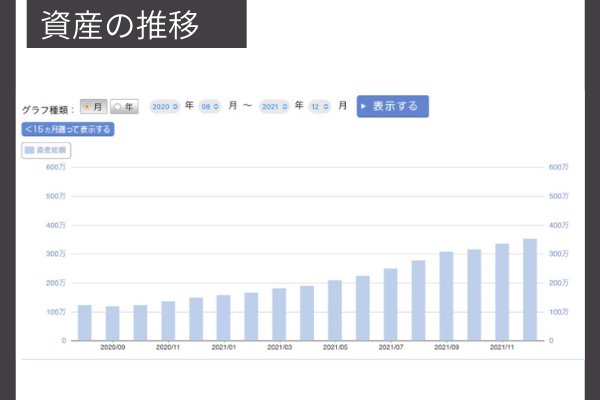

2021年の投資実績は黒字。

現状はこんな感じです。

どうやら303万円ほどを株に投じた結果、現状は48万円ほどプラスのようです。ヤッタネ。

運よくコロナショックというバーゲンセール株価で投資をはじめた恩恵が今なお続いています。

振り返ってみると2021年開幕時の投資資産は150万円でした。

もちろん1年の間には高値掴みしちゃって今なおマイナスの株もありますが。(しかもいくつかある。)

それでもトータルで見れば1年で200万円も資産を伸ばすことができたので素直に自分を褒めようと思います。えらい。

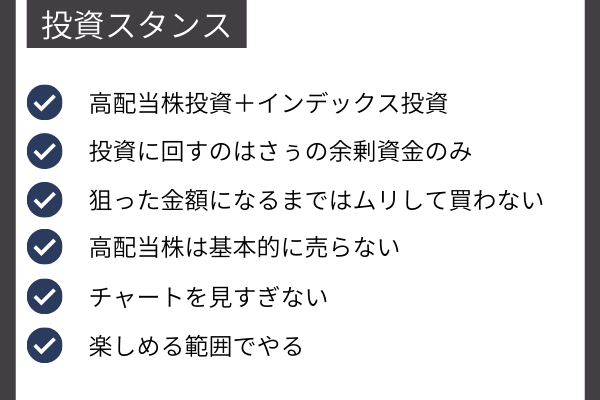

高配当株投資の現状。

高配当株投資は、国内株と米国株(ETF中心)を買ってます。

ここ数ヶ月は日本株のことは一旦忘れて、米国ETFを中心に買いあさってました。

ETFは高配当株ETFしか買ってなかったんですが、色々見てたら増配株ETFもええやんと思いVIGを1~2割ポートフォリオに組み込むことにしました。

米国株は1株単位で買えるので「買う前の平均取得価額を下回ったら買い増す」という至極シンプルな自分ルールで買ってます。

リスク分散できていない購入株リストはこんな感じ。

くれぐれも僕みたいに分散の効いてないポートフォリオは組まないように。

| 保有銘柄 | 保有数 | 年間配当金 |

| KDDI | 100 | 12,500円 |

| 日本管財 | 100 | 5,400円 |

| TAKARA&COMPANY | 100 | 5,800円 |

| ニホンフラッシュ | 100 | 3,200円 |

| 三菱UFJ | 100 | 2,800円 |

| ブリヂストン | 100 | 17,000円 |

| 三菱HCキャピタル | 100 | 2,550円 |

| HDV | 50 | 17,234円 |

| SPYD | 50 | 8,750円 |

| VIG | 5 | 1,577円 |

| コカ・コーラ | 10 | 1,849円 |

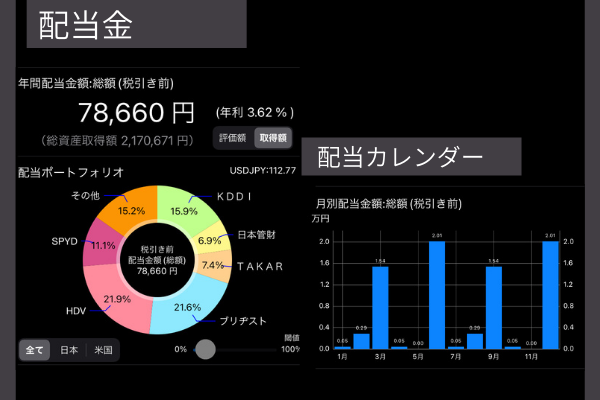

年間配当金は78,660円。税引き後で月5,000円を超えました。

額はともかく、配当金がもらえないのは5月と11月だけになりました。

配当月がいつなのかはその企業のビジネスの強さに関係がないとは思いつつも、ここまでくると5月・11月もコンプリートしたい所存。

そこが埋まるコメダ珈琲の株をいつか買いたひ。

あと分かってはいるけど投資額を増やしても配当金はなかなか増えていかないですね。

投資はじめると株主優待で有名な桐谷さんがとんでもないお人だったんだと思い知るよね。

インデックス投資の現状。

インデックス投資(投資信託)の現状はこんな感じ。

| 銘柄 | 時価評価額 | 評価損益 |

| 【特定口座】eMAXIS Slim米国株式 S&P500 | 167,125円 | 2,375円 |

| 【つみたてnisa】楽天・全米株式インデックスファンド | 255,920円 | 63,020円 |

| 【つみたてnisa】eMAXIS Slimバランス(8資産均等型) | 24,171円 | 4,621円 |

| 【つみたてnisa】eMAXIS Slim米国株式 S&P500 | 306,101円 | 69,551円 |

| 【つみたてnisa】eMAXIS Slim全世界株式 | 263,788円 | 45,788円 |

| 計 | 1,017,105円 | 185,355円 |

夏まではつみたてnisaの上限である月33,333円だけ積立してました。

でもここ数ヶ月あまりにも高配当株が高くて買えなかったので1%の楽天ポイントが付与される50,000円までは投資額を増やすことにしました。

楽天ポイントが毎月自動で500ポイント貯まるようになったので、月一のマックがタダになりました。

タダで食べられるハンバーガーは最高だぜぇ。

2021年、1年4か月投資をして感じたこと。

そんなわけで現状は運よく黒字。タダで毎月ハンバーガーも食べられるようになったし、2021年はハッピーエンドを迎えられそうな気がしています。

1年4ヶ月投資して感じたことはこんな感じ。

- チャートを毎日見て心をすり減らすのはマジでムダ

- 株価が暴落した時のためにも現金保有率は高めの方がベター

まだチャート見て消耗してるの?

高配当株投資なのにチャートを毎日見ては株価に一喜一憂していました。これ、マジでムダでした。

メンタルがザコいので、1日で数万円下がった日とか気分落ちてたんですよね。

暴落時にしか買わないんだから毎日眺める必要全然ない。上がったってどうせ売らないんだし。

株価のチャートで消耗するくらいならYoutube見て笑っていた方がよっぽど有意義でした。

決算の時とか日経平均株価が暴落したりしそうなニュース見た時だけで十分かなって結論。

現金保有率が高ければ機動力も上がるはず。

オミクロン株が現れて暴落した時に実感したんだけど、現金保有率は高めがベターですね。

生活防衛資金という意味でももちろんだけど、暴落時に買い向かうためには現金保有率が高くないと厳しい。

余力がたっぷりないと僕みたいなザコメンタルの持ち主は冒険できないんです。

今は現金保有率が下がってるので、いつか来る買い場に備えて冒険できる余裕(現金)を確保したい。

目指せ現金保有率40%! ほど遠いけど。

最終目標の確認と、2022年の投資目標。

来る2022年に向けて、投資目標の再確認と目標設定しておきまーす。

ちゃんと決めておかないとズルズルいくのが人の性ですからね。目標はこんな感じ。

ちなみに今は32歳です。

60歳の最終目標の割に35歳までの目標がハイペースな理由は、まとまったお金が必要で投資にお金が回せない年もあると思ってるからです。

さーーて。

35歳までに投資元本1,000万円を達成するために、来年は投資元本600万円目指すぞ!

まだまだ出費の続く中、はたして目標達成できるのか? 2022年の弱小投資家に乞うご期待!

それではまたっ! See You Again!